宅建の報酬計算が難しくて苦手意識はありませんか?

ふぁも

ふぁも宅建に出る計算問題は報酬額の計算ぐらいなので、捨ておうか悩みますね…

ただ報酬額の計算は、一度マスターすれば得意分野にできるので、ぜひ点数を取っておきたいところです。

そこで本記事では、宅建の報酬計算についてわかりやすく解説します。

最後まで読むことで、報酬計算の解く流れがわかるはずです。

苦手な報酬額の計算を得意分野にしたい方は必見です。

「独学の方」や「通信講座にしようか迷っている方」にも朗報!

今ならクレアールでは「宅建士試験 非常識合格法」が無料プレゼント中です!

市販で買うと1,650円する書籍が、期間限定で「0円」でもらえます。

- 最短最速で合格が狙える!

- 試験の出題傾向と対策が知れる!

- 合格に必要なポイントだけをおさえた学習法がわかる!

最小努力で合格するコツや本試験直前までの過ごし方など、宅建受験生には必要不可欠な情報が知れます。

いつ終わるか分からないので、合格を目指している方は今すぐにゲットしましょう!

>>「宅建士試験 非常識合格法」をゲットする!

※早い方だと登録は1分で入力完了します!

私も実際に取り寄せましたが、その後のしつこい勧誘・強引な押し売りは一切ありませんでした。

- 宅建やFP2級をはじめ数多くの資格を保有

- Webライターで月20万円超稼ぐ

- 塾講師として1年半・小中高20人以上の生徒を指導

ふぁも

宅建の報酬計算に必須!速算式の覚え方や計算方法

報酬額の計算は、「売買・交換」か「賃貸」かによって計算方法が異なります。

最初に売買・交換で用いる公式(速算式)の覚え方と計算方法を紹介します。

| 価格 | 速算式(税抜) |

|---|---|

| 200万円以下 | 価格×5% |

| 200万円超〜400万円以下 | 価格×4%+2万円 |

| 400万円超〜 | 価格×3%+6万円 |

速算式を用いた報酬額の計算方法

価格が500万円の場合

- 価格の範囲を基に、使う速算式を確認する(価格×3%+6万円)

- %を小数に直す(3%→0.03)

- 筆算を用いて価格に小数をかける(500万円×0.03=15万円)

- 速算式に+がある場合は足す(15万円+6万円=21万円)

- 消費税率(×1.1)をかける(21万円×1.1=23.1万円)

したがって、報酬の限度額(税込)は23.1万円。

もちろんそのまま丸々覚えても構いませんが、「5%から1%ずつ下がる」「200万円と400万円はそれぞれ2つの速算式が使える」ことを頭に入れておけば、すべて覚える必要はありません。

このことを応用すると、仮に「+2万円」がど忘れしても「5%から1%ずつ下がる」ことを踏まえれば、数合わせで自然と「+2万円」がわかるはずです。

このように速算式自体が忘れてしまっても、速算式の性質がわかれば簡単に復元できます。

ただ実際は、試験で速算式を復元するほどの時間がないため、今回紹介した覚え方はあくまでも最終手段です。

ふぁも私の体験談ですが、公式を覚えるために必死になるよりかは、実際に問題を解いて覚えた方が効率的です。

何度も報酬額の計算を解いていると、感覚で何の公式を使えば良いか一瞬でわかるはずです。

一方で賃貸の場合は、賃料の1か月分(税抜)か、あるいは権利金を価格とみなして速算式で計算して、報酬の限度額を求めます。

宅建の報酬計算を簡単でわかりやすく解く方法

「売買・交換」と「賃貸」の場合にわけて、できるだけシンプルに報酬額の計算問題を解く方法を以下のように紹介します。

計算手順がわかれば、すんなりと解けるはずです。

問題文と選択肢を一通り読む

通常の問題だと全体を通して選択肢を一つ一つ吟味して正誤を判断しますが、報酬額の問題は、最初のうちは計算が必要な箇所以外に着目して全体を読むのが大事です。

その理由として、計算しなくてもわかる選択肢があるためです。

一つ一つ計算していると時間や労力がかかるので、計算は必要最低限に抑えましょう。

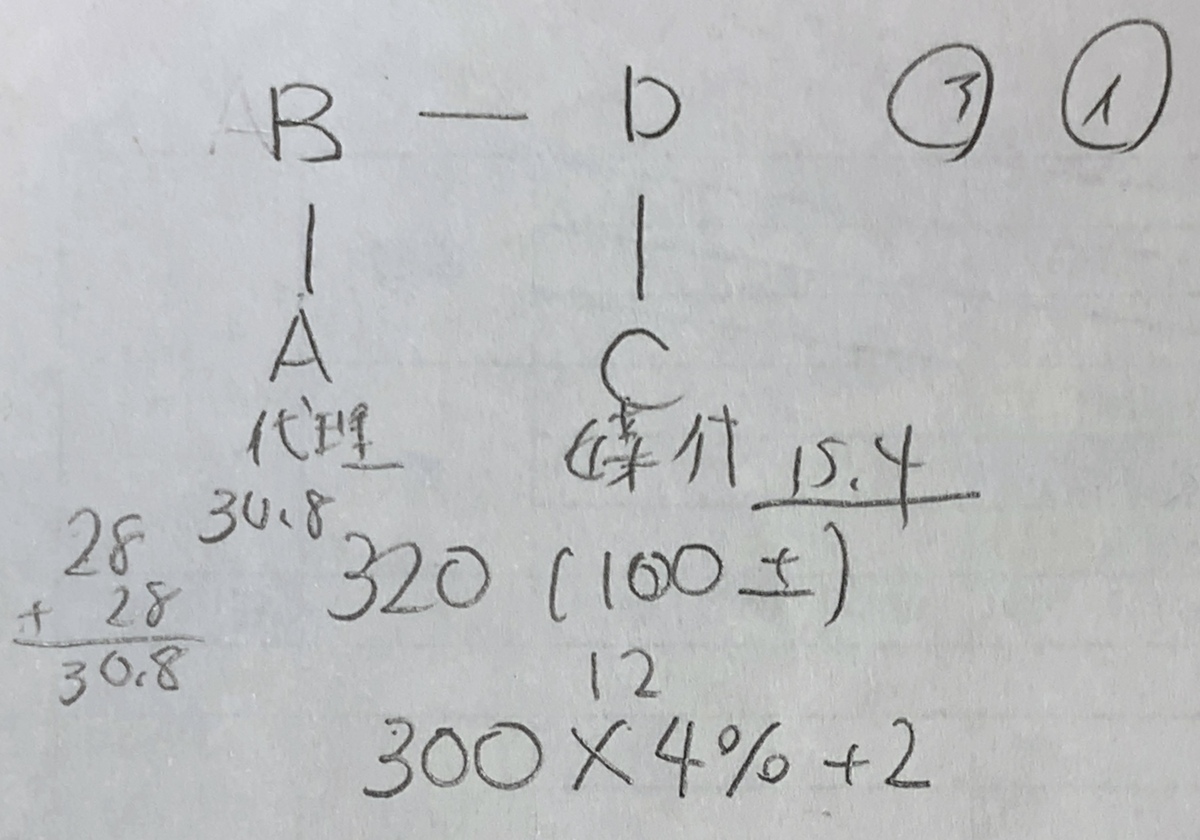

関係図を書いて整理する

私は慣れてきたら必要のない箇所を省略して時短していました。

計算問題を解く際は、関係図を書いて問題を整理しましょう。

書いておくと理解しやすくなり、ケアレスミスが防げます。

例えば、登場人物や取引額などを書き込み、売主や買主、借主や貸主などを記載しましょう。

その際、代理・媒介・業者を明記しておくと、後々報酬額の計算がしやすくなります。

報酬額を計算する(売買・交換)

報酬額の計算問題は、時間をかけない・ケアレスミスをしないためにも、適切な手順で求めることが大事です。

①税金を調整する

- 税込から税抜価格にする

- 土地は非課税なのでそのまま

- 建物のみを税抜価格に直す

土地付き建物の税込価格が1,600万円(うち、土地500万円)場合

- 全体から土地価格を引く(1,600万円−500万円=1,100万円)

- 建物価格に÷1.1をする(1,100万円÷1.1=1,000万円)

- 土地と建物の税抜価格を足す(500万円+1,000万円=1,500万円)

したがって、計算に必要な数字は1,500万円。

②低廉な空き家等の特例に該当するかを確認する

- 価格が税抜400万円以下

- 媒介・代理

- 依頼主である売主から受領

- 現地調査費用と報酬額の合計は税抜18万円まで

※問題を解くのに大事な条件だけに絞っています。

③速算式で計算する

| 価格 | 速算式(税抜) |

|---|---|

| 200万円以下 | 価格×5% |

| 200万円超〜400万円以下 | 価格×4%+2万円 |

| 400万円超〜 | 価格×3%+6万円 |

※②の特例に該当する場合、現地調査費用と報酬額の合計は税抜18万円まで

価格が1,500万円の場合

- 価格の範囲を基に、使う速算式を確認する(価格×3%+6万円)

- %を小数に直す(3%→0.03)

- 筆算を用いて価格に小数をかける(1,500万円×0.03=45万円)

- 速算式に+がある場合は足す(45万円+6万円=51万円)

したがって、報酬の限度額(税抜)は51万円。

④報酬額を課税する

- 課税業者10%:③で求めた報酬額×1.1

- 免税業者4%:③で求めた報酬額×1.04

ふぁも免税業者は平成2年度と平成4年度の2回くらいで滅多に出題されません。

ただ、一応対応できるように覚えておくのをおすすめします。

報酬の限度額(税抜)は51万円で課税業者10%の場合

- 51万円×1.1=56.1万円

したがって、報酬の限度額(税込)は56.1万円。

大きい数字の計算問題を簡単に解く方法

今回はわかりやすいように「万円」と表記したり、「%を小数に」したりしましたが、試験は時短のため省略するのがおすすめです。

以下のことを踏まえると、簡単に素早く解けます。

- 速算式で%を外すと価格の0が2つ消える(小数点が左に2桁ずれる)

- 報酬額の課税で×1.1をする場合、①で求めた報酬額から小数点が左に1桁ずれたものを足す

- 最後に万円をつける

価格が1,500万円で課税業者10%の場合

- 1,500×3%+6

=15×3+6=51 - 51×1.1

=51+5.1=56.1 - 56.1⇒56.1万円

したがって、報酬の限度額(税込)は56.1万円。

報酬額を計算する(賃貸)

賃貸は売買・交換よりも簡単に求められます。

居住用建物以外の場合は権利金ベースで計算できるので、その点に注意して問題を解きましょう。

①権利金を確認する

- 居住用建物以外(宅地や店舗の場合)で権利金がある場合、権利金を価格とみなして速算式で計算できる

- 賃料ベースと権利金ベースの報酬額を比べて、どちらか高い方を選択できる

②計算する

賃料20万円、権利金500万円、課税業者10%の場合

- 20万円×1.1=22万円(賃料ベース)

- 500万円×0.03+6万円=21万円

- 21×1.1=23.1万円(権利金ベース)

したがって、賃料ベースと権利金ベースを比較すると、高い方である23.1万円が報酬の限度額(税込)。

ただ賃貸の報酬計算は簡単なため、文章でひっかけ問題をつくることが多いです。

主なひっかけの例

計算問題はもちろん、こうした文章による説明もしっかりと確認しましょう。

宅建の報酬計算をマスターして簡単に解けるようになろう!

宅建の報酬計算は慣れるまで時間がかかりますが、コツをつかめばすぐに解けるようになります。

マスターするためにも、報酬額に関する問題を繰り返し解いて慣れましょう。

ただ報酬額の問題は時間がかかるので、最後の時間があるときにゆっくりと解くのがおすすめです。

なお、本試験でおすすめの解く順番・時間配分は以下の記事で解説しています。